Intel Q4 2021 : bonne conclusion d'une énième année record, mais une croissance ralentie... |

————— 28 Janvier 2022 à 13h10 —— 16386 vues

Intel Q4 2021 : bonne conclusion d'une énième année record, mais une croissance ralentie... |

————— 28 Janvier 2022 à 13h10 —— 16386 vues

Comme d'habitude, le mastodonte du semiconducteur Intel a ouvert la saison de l'annonce des résultats financiers, cette fois-ci avec ses chiffres pour le dernier trimestre de 2021 et donc aussi ceux pour l'année entière ! Une année particulière à bien des égards. D'abord, parce qu'elle s'est intégralement déroulée en période de pandémie. Ensuite, elle a été marquée par l'arrivée aux commandes de Pat Gelsinger en remplacement de Bob Swan dès le début de l'année, démarrant d'emblée une nouvelle ère pour la compagnie, avec l'établissement assez rapidement de la stratégie IDM 2.0, ayant notamment pour objectif de faire renaître Intel Foundry Services de ses cendres ! Un nouvel objectif impliquant forcément des d'investissements très lourds pour étendre la capacité de production et poursuivre intensivement le développement de nouvelles technologies, avec l'ambition de (re)devenir le leader incontesté sur le marché du semiconducteur.

En 2021, Intel a aussi lancé la construction de deux nouvelles usines en Arizona, vendu sa division NAND à SK Hynix, commandé une importante quantité de scanners EUV et EUV High-NA auprès d'ASML, et se serait également beaucoup rapproché de TSMC afin d'y externaliser temporairement une partie potentiellement non négligeable de sa production ! 2021 a aussi été l'année d'Alder Lake et de l'annonce des Arc Alchemist, et d'une refonte de sa roadmap technologique avec un renommage des procédés de gravure, présents et futurs !

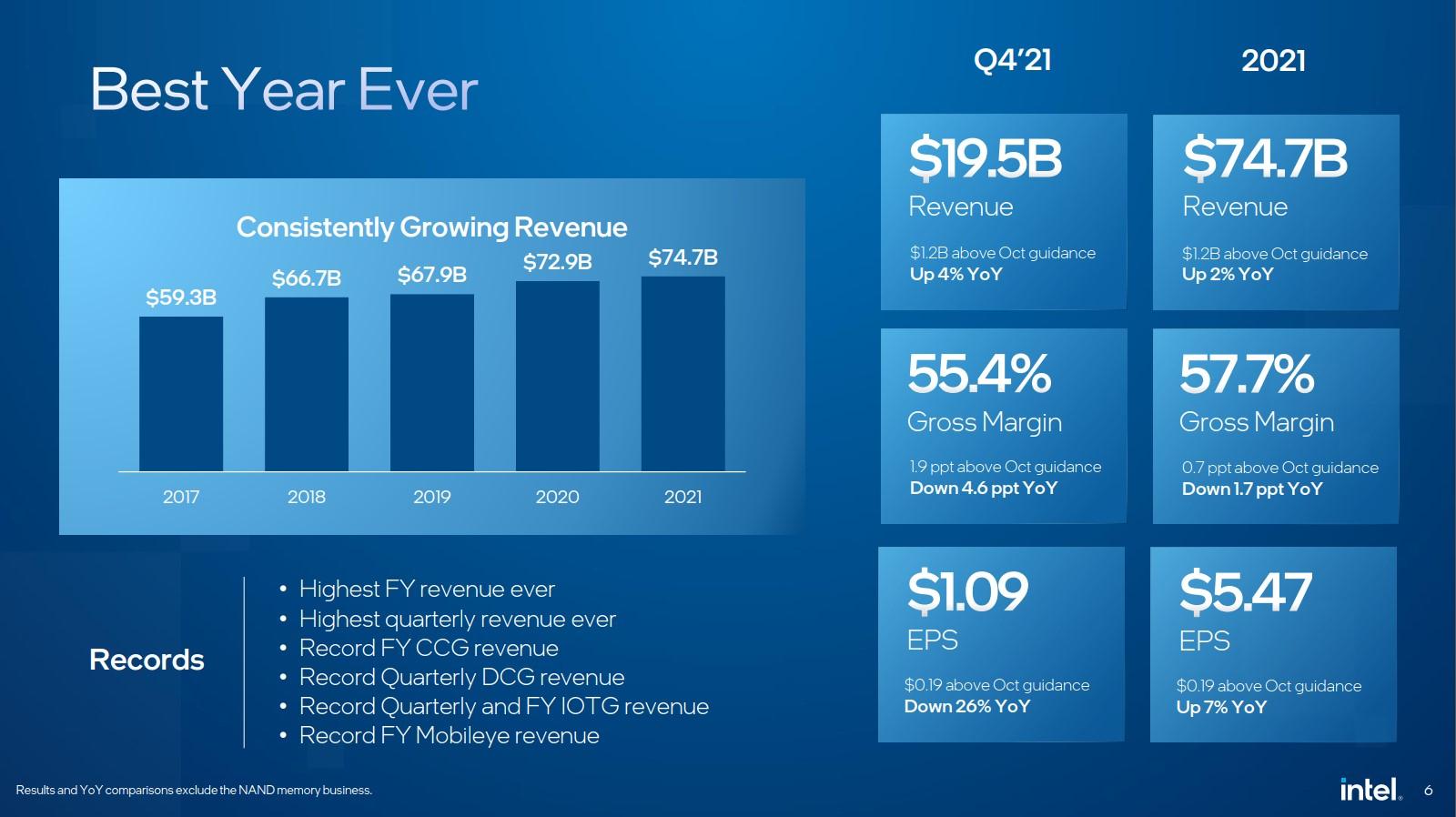

![Les chiffres non-GAAP du fondeur pour Q4 2021. [cliquer pour agrandir]](/images/stories/_business/intel-presentation-resultats-records-q4-2021-non-gaap_t.jpg "3N C11QU4N7 C357 P1U5 6r4ND")

(Chiffres non GAAP)

En résumé, 2021 fut une année record sur le plan financier, la 6e consécutive pour le fondeur ! La période fut marquée par une continuité de la forte demande de processeurs destinés aux PC et aux serveurs, et des prix de vente moyens majoritairement en hausse. Les chiffres pour Q4 2021 ont permis à Intel de conclure l'année sur une bonne note relative, toutes les divisions, sauf une, ayant été dans le vert par rapport au trimestre précédent. Le bilan sur un an est un peu plus mitigé pour le Client Computing Group. Notons au passage que c'est ici la dernière apparition de la division NAND d'Intel, la transition vers SK Hynix ayant débuté.

Malgré tout, le bénéfice net fut sensiblement inférieur à la période précédente. Ceci s'expliquerait en partie par des livraisons en baisse et l'absence d'un lancement majeur pour le marché très rentable du processeur mobile, à l'inverse de Q4 2020, Alder Lake mobile ayant été lancé ce janvier pour prendre la relève de la 11e génération Tiger Lake introduite en septembre 2020. En sus, la marge brute d'Intel a aussi pris un coup en raison des lourds investissements entrepris par le fondeur pour servir les ambitions de Patou et son IDM 2.0. Le retard de Sapphire Rapids n'a pas dû aider non plus sur le marché des serveurs et cette génération pourrait ne pas arriver avant Genoa d'AMD... Accessoirement, les coûts plus importants liés à la pénurie de certains matériaux de fabrications — comme le substrat ABF — ont potentiellement aussi contribué à dégrader les chiffres.

![La vision d'Intel pour l'industrie pour 2022... [cliquer pour agrandir]](/images/stories/_business/intel-presentation-industry-outlook-2022_t.jpg "Si vous cliquez, vous cliquez.")

![Le programme d'Intel pour 2022 ! [cliquer pour agrandir]](/images/stories/_business/intel-presentation-executing-strategy-2022_t.jpg "La magie de la loupe, sans loupe")

Bref, si financièrement, Intel s'en sort toujours très confortablement et est une entreprise merveilleusement rentable, on ne peut nier qu'elle doit aussi faire face à une croissance ralentie, en dépit de produits dans l'ensemble toujours assez compétitifs et d'une bonne position sur le marché. Mais la concurrence est à l’affût sur presque tous les segments... Et avec ceci, l'entreprise doit engouffrer beaucoup d'argent pour sa production, sa R&D et ses investissements — l'année 2022 s'annonce d'ailleurs particulièrement lourde à cet égard, avec la construction d'un nouveau complexe de fabs dans l'Ohio et potentiellement en Europe. Pour commencer, Q1 2022 s'annonce par conséquent déjà bien plus modeste. Pour le reste, n'oublions pas que 2022 sera aussi l'année des Arc Alchemist (prévus pour Q1), de Raptor Lake (plutôt en fin d'année) et de Ponte Vecchio ! En tout cas, malgré ces difficultés passagères, Intel reste très optimiste pour le long terme !

|

Intel (EN milliard de $ et GAAP) | Q1 2020 |

Q2 2020 | Q3 2020 | Q4 2020 | 2020 | Q1 2021 | Q2 2021 | Q3 2021 | Q4 2021 | 2021 | Q1 2022 |

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Revenu Brut (Chiffre prévisionnel) |

19.8 (19,0) |

19,7 (18,5) |

18.3 (18,2) |

20.0 (17,4) |

77,9 |

19,7 (18,6) |

19,6 (18,9) |

19,0 |

20,5 (19,2) |

79,0 (77,7) |

(18,3) |

|

Dépenses R&D + MG&A (Marketing, Administratif...) |

4,8 | 4,8 | 4,7 | 5,4 | - | 5,0 | 4,8 | 5,5 | 6,0 | - | - |

| Revenu Opérationnel | 7,0 | 5,7 | 5,1 | 5,9 | 23,7 | - | - | 5,2 | 5,0 | 19,5 | - |

| Revenu Net | 5,7 | 5,1 | 4,3 | 5,9 | 20,9 | 3,4 | 5,1 | 6,8 | 4,6 | 19,9 | - |

| Marge Brute | 60,6 % | 53,3 % | 53,1 % | 56,8 % | 56,0 % | 55,2 % | 53,5 % | 56,0 % | 53,6 % | 55,4 % | 52 % |

|

Revenu Groupe Client Computing |

9,8 | 9,5 | 9,8 | 10,9 | 40,1 | 10,6 | 10,1 | 9,7 | 10,1 | 40,5 | - |

| Revenu Groupe Data Center (inclut Optane) |

7,0 | 7,1 | 5,9 | 6,1 | 26,1 | 5,6 | 6,5 | 6,5 | 7,3 | 25,8 | - |

| Revenu Groupe IoT | 0,883 | 0,670 | 0,677 | 0,777 | 3,0 | 0,914 | 0,984 | 1,0 | 1,1 | 4,0 | - |

|

Revenu Groupe Non-Volatile Memory Solution (NAND) |

1,3 | 1,7 | 1,2 | 1,2 | 5,4 | 1,1 | 1,1 | 1,1 | 1,0 | 4,3 | - |

| Revenu Groupe Programmable Solutions | 0,519 | 0,501 | 0,411 | 0,422 | 1,9 | 0,486 | 0,486 | 0,478 | 0,484 | 1,9 | - |

| Mobileye | 0,254 | 0,146 | 0,234 | 0,333 | 0,967 | 0,377 | 0,327 | 0,326 | 0,356 | 1,4 | - |

|

Dividende par action (Pas en milliard !) |

1,31 | 1,19 | 1,02 | 1,42 | - | 0,82 | 1,24 | 1,67 | 1,13 | 4,86 | - |

| Un poil avant ?Vous trouvez OS X trop stable ? Venez donc vous rajouter des bugs avec airyxOS ! | Un peu plus tard ...Le standalone de Serious Sam 4 benché | |