Bilan 2021 de TSMC et de (presque) tout le reste à venir (Intel est Inside) ! |

————— 14 Janvier 2022 à 11h01 —— 17945 vues

Bilan 2021 de TSMC et de (presque) tout le reste à venir (Intel est Inside) ! |

————— 14 Janvier 2022 à 11h01 —— 17945 vues

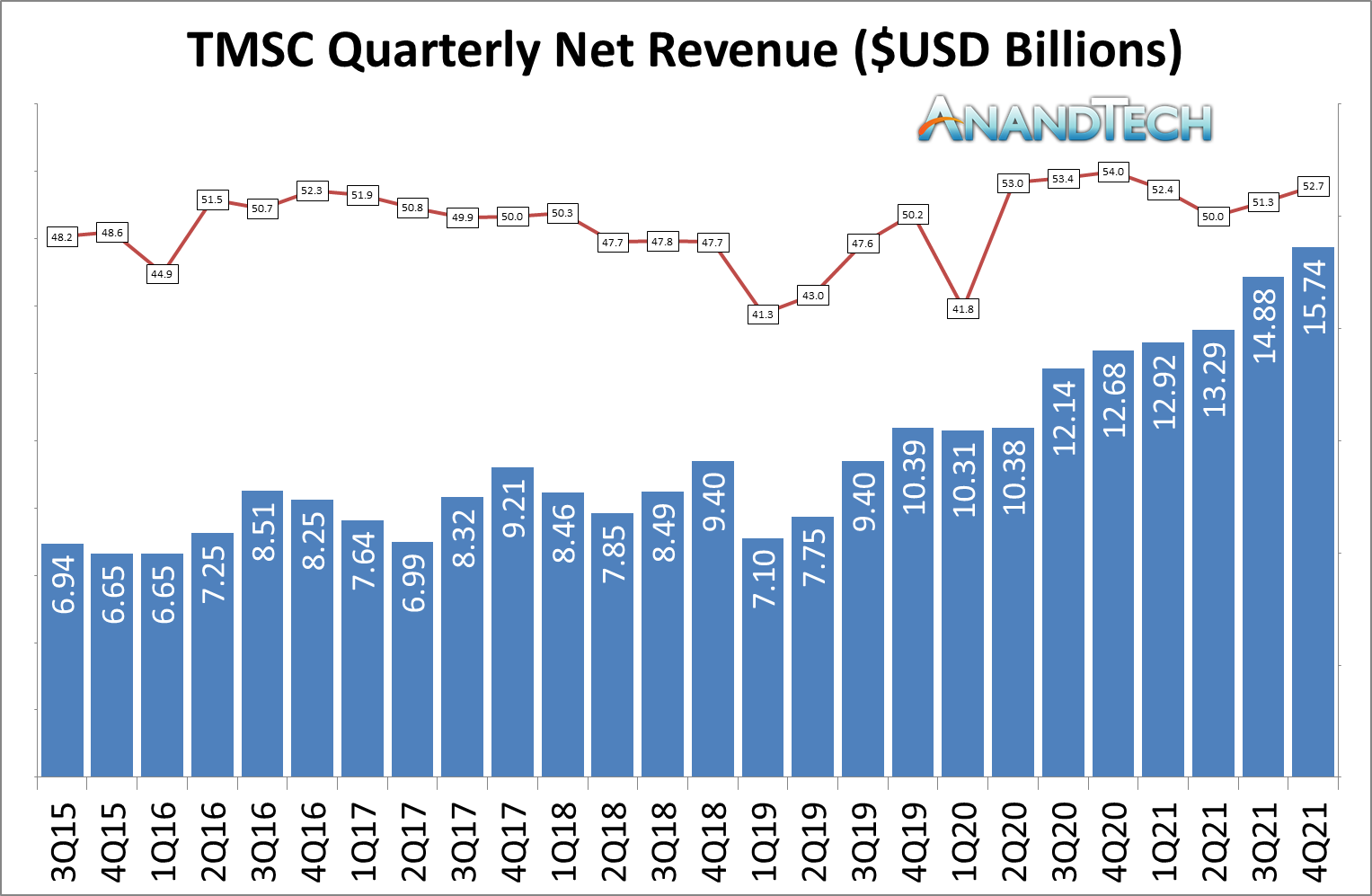

Il y a toujours lieu de s'intéresser aux résultats du fondeur numéro 1 de semiconducteur de la planète, sa santé étant généralement assez représentative de celle de son industrie. Le fondeur a donc conclu son 4e trimestre de 2021, l'occasion aussi de revenir sur l'année entière, particulièrement fantastique en ce qui le concerne, avec des circonstances très favorables, mais aussi de nombreux défis à relever. Tout d'abord, sachez que le fondeur a pu se vanter d'une croissance de 16,4 % de son bénéfice entre Q3 et Q4, grâce à la continuité notamment d'une très forte demande en matière de semiconducteur, particulièrement du côté des smartphones et du HPC, qui ont produit à eux seuls plus de 81 % du chiffre d'affaires ! Avec un CA de 52,7 milliards de $, le revenu net de l'entreprise a été de 15,74 milliards de dollars pour le dernier trimestre en date, pour un bénéfice net (après déduction des impots, dépenses administratives, investissement, etc.) de 5,9 milliards de $, concluant une année 2021 où chaque trimestre aura donc affiché un nouveau record, une santé que le graphique réalisé par Anandtech illustre ici à merveille.

![TSMC, benef' trimestriel de 2015 à 2021 [cliquer pour agrandir]](/images/stories/_business/tsmc-benef-trimestriel-compilation-anandtech-2015-2021_t.png "Cliquédélique !")

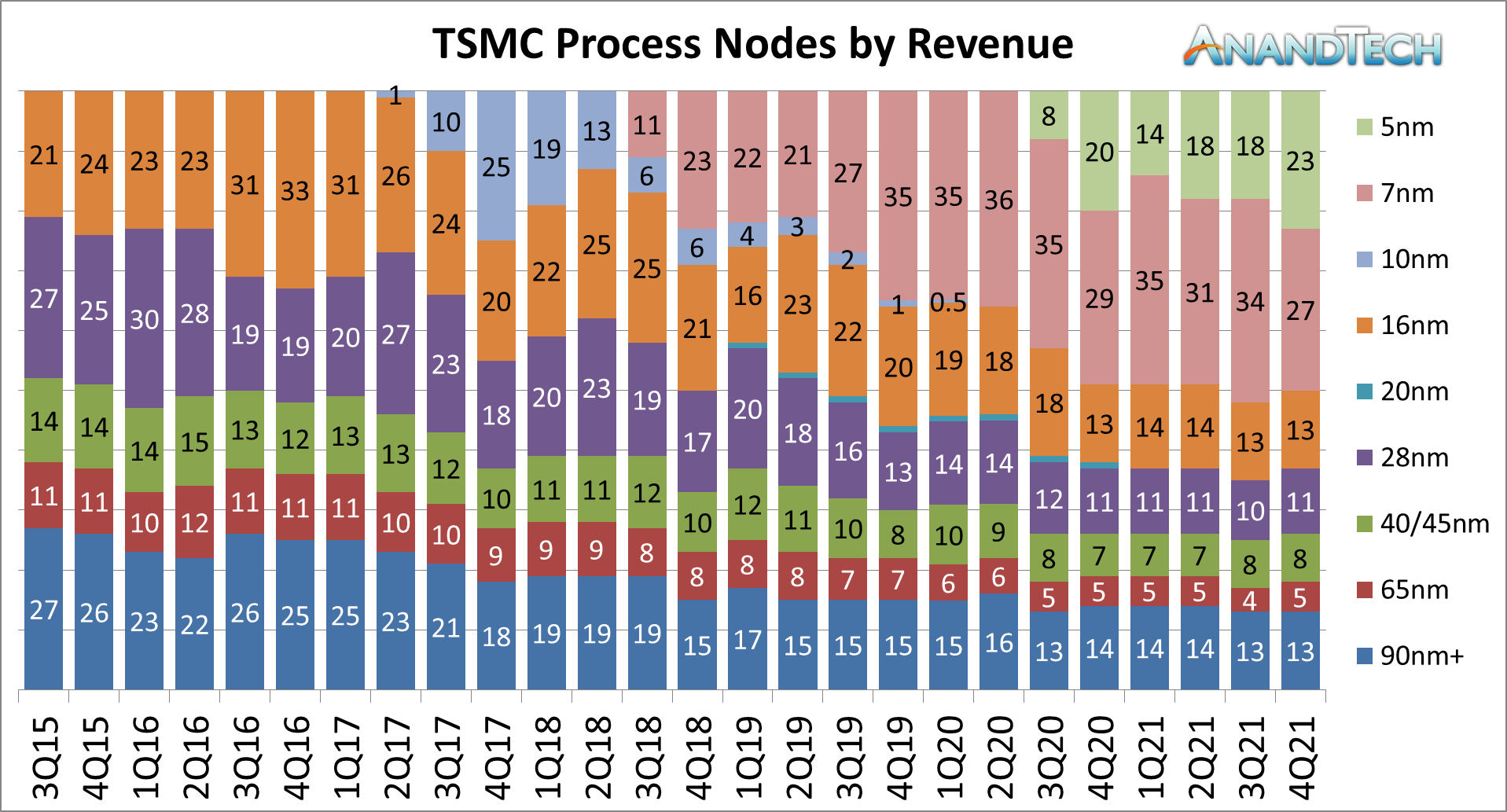

![TSMC, CA par node de 2015 à 2021 ! [cliquer pour agrandir]](/images/stories/_business/tsmc-revenu-par-procede-compilation-anandtech-2015-2021_t.png "Même pas cap' de cliquer")

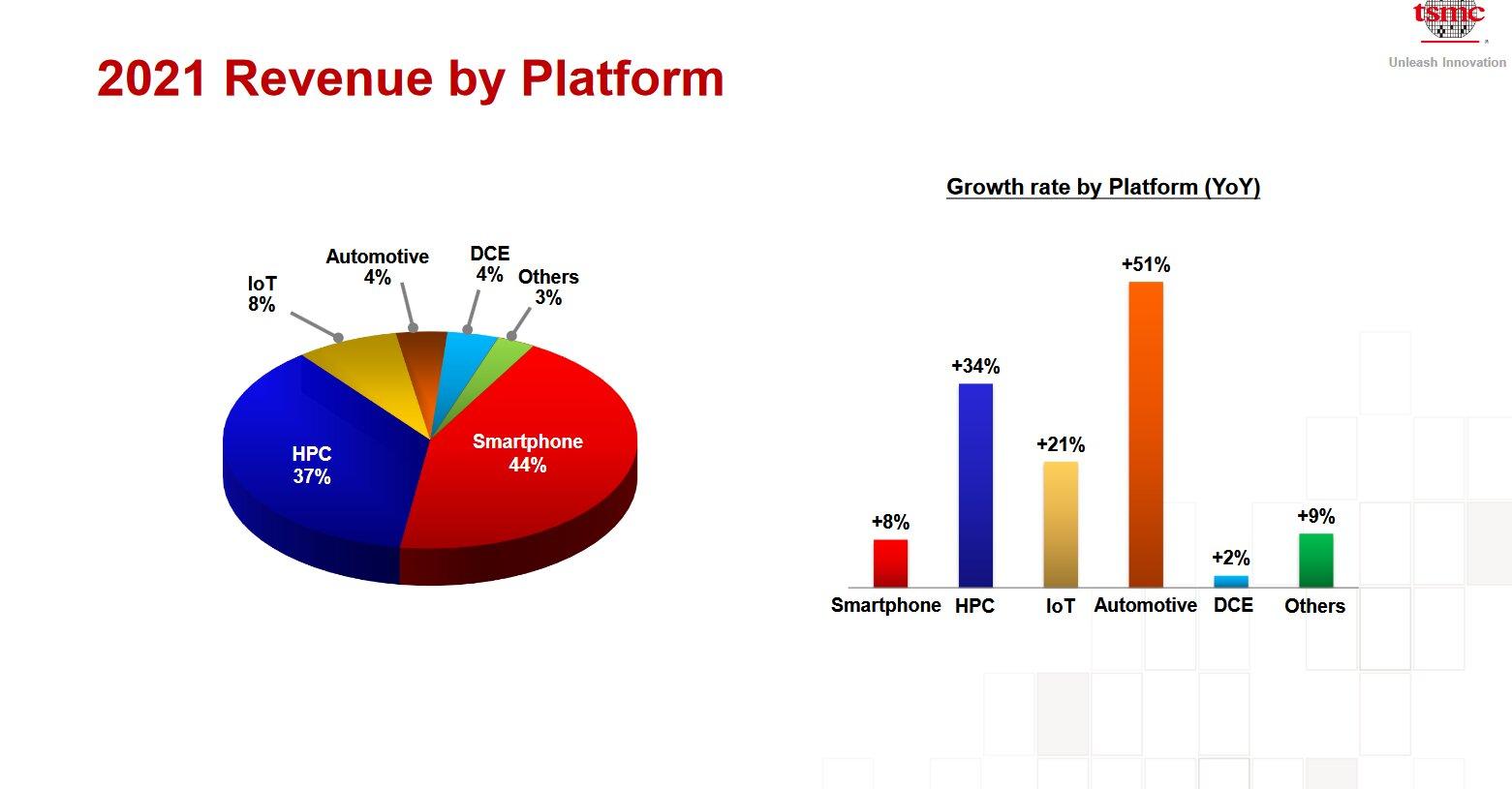

En 2021, TSMC aura aussi expédié plus de 14,18 millions de wafers 12 pouces/300 mm - soit grosso modo 4007 $ par wafer, peu importe le node ! TSMC ne détaille jamais la quantité de wafers utilisés pour chaque procédé, mais se contente généralement d'indiquer le % du chiffre d'affaires que représente chaque node. Une fois de plus, grâce au second merveilleux travail d'Anandtech ci-dessus permettant aussi de comparer les années précédentes, on peut voir que 5 nm et 7 nm produisent à présent environ 50 % du chiffre d'affaires de TSMC, tandis que 10 nm et 90 nm et plus représentent l'autre moitié. Tous les segments d'activités adressés par le fondeur ont été dans le vert cette année, mais ce sont l'automobile et le HPC qui ont enregistré la progression la plus forte, suivi de l'IoT et du smartphone.

Pour les à-côtés, le fondeur précise qu'il a encaissé pas moins de 6,7 milliards de $ de subventions directes, un chiffre qui ne prend donc toutefois pas en compte les aides indirectes, telles que les remises d'impôts et autres avantages en nature. Bref, financièrement, tout est assez fantastique !

![tsmc revenu et croissance par plateforme pour 2021 [cliquer pour agrandir]](/images/stories/_business/tsmc-revenu-par-plateforme-2021_t.jpg "La magie de la loupe, sans loupe")

TSMC a aussi annoncé une nouvelle augmentation très conséquente de ses dépenses en Capex pour 2022, le fondeur anticipant une croissance ininterrompue pour les prochaines années de l'ordre de 15 à 20 % annuellement. Ainsi, TSMC y dédiera 40 à 44 milliards de $ en 2022, dont la majorité ira dans l'expansion de sa capacité de production. Pour rappel, la même enveloppe était de 30 milliards en 2021 et de seulement 18,4 milliards en 2020 ! Toutefois, cette expansion rapide présente aussi des problèmes de recrutement, un point qui est donc à présent l'autre grande priorité immédiate de TSMC. À cet égard, le fondeur se garde aussi le droit de retarder les départs anticipés à la retraite et d'étendre la durée des contrats d'emploi si possible.

Qui du reste ? TSMC a par exemple notamment clarifié que le joint-venture avec Sony au Japon restera une affaire ponctuelle. En effet, TSMC préfère garder le contrôle sur ses usines. Pour ce qui est de l'Europe, officiellement, rien n'a encore été décidé sur un emplacement - ce qui implique toutefois bien qu'il y a quelque chose de prévu.

Le procédé N3 a été retardé de plusieurs mois à cause de « difficultés inattendues », alors que sa production était censée démarrer durant la première moitié de 2022 pour s'aligner avec les projets d'Intel et d'Apple. Ainsi, le 3 nm de TSMC n'apparaitra pas dans ses résultats financiers avant 2023. Toutefois, les rendements se seraient récemment malgré tout beaucoup améliorés et il faudrait apparemment s'attendre à une croissance « explosive » du 3 nm en 2023. Quoi qu'il en soit, les clients font déjà la queue, derrière Apple et Intel attendent aussi les autres gros clients habituels, à savoir Broadcom, MediaTek, AMD, NVIDIA et Qualcomm.

Un autre dernier point très important à relever est l'existence apparente d'une collaboration encore plus rapprochée qu'attendu entre TSMC et Intel, quand bien même les deux sont en chemin pour devenir des concurrents. Tout semble à présent indiquer qu'il s'agira en réalité plutôt d'une coopération sur le long terme. En effet, il se dit que des accords ont déjà été signés entre les deux au moins jusqu'à l'ère du 2 nm GAA en 2025 pour des CPU et des GPU. En sus, TSMC aurait aussi revisité en 2021 plusieurs de ses projets pour mieux s'adapter aux besoins d'Intel, dès lors que ce dernier avait passé sa très grosse commande.

En effet, les expansions P8 et P9 du Gigafab Fab12 de TSMC initialement prévu pour être un centre de R&D avec une capacité de production limitée seront en fin de compte converties en une vraie base de production pour le 3 nm, avec une équipe indépendante dédiée à Intel pour plus de confidentialité. La capacité de production initiale des usines P8 et P9 sera de 20 000 wafers mensuels pour chacune, principalement pour la production de CPU Intel. Voilà qui est bien intéressant, mais laisse songeur quant aux projets du fondeur américain lui-même... En tout cas, tant mieux pour TSMC, le contrat doit être juteux ! (Source : TSMC, IanCutress, Digitimes TW via RetiredEngineer)

| Un poil avant ?Pourquoi le Ryzen 5800X3D sera-t-il seul ? La réponse serait du côté de chez TSMC | Un peu plus tard ...Test • Chieftronic M2 | |