Semiconducteur : après la croissance folle, la sursaturation ? |

————— 21 Septembre 2021 à 10h10 —— 13960 vues

Semiconducteur : après la croissance folle, la sursaturation ? |

————— 21 Septembre 2021 à 10h10 —— 13960 vues

Alors que le monde s'est réveillé et a enfin pris conscience de l'indispensabilité du semiconducteur pour tous les aspects de nos vies modernes connectées et du fait que les affaires géopolitiques pouvaient à tout moment venir mettre un bâton dans la machinerie « globale », les grandes puissances économiques se sont engagées dans une véritable nouvelle ruée vers l'or noir 2.0 à la recherche de leur autonomie et l'argent coule donc à flots dans les poches des acteurs pour agrandir leurs usines et en faire construire d'autres. Vu la demande actuelle, cela peut sembler raisonnable, mais il faudrait néanmoins aussi s'interroger sur l'après-boom.

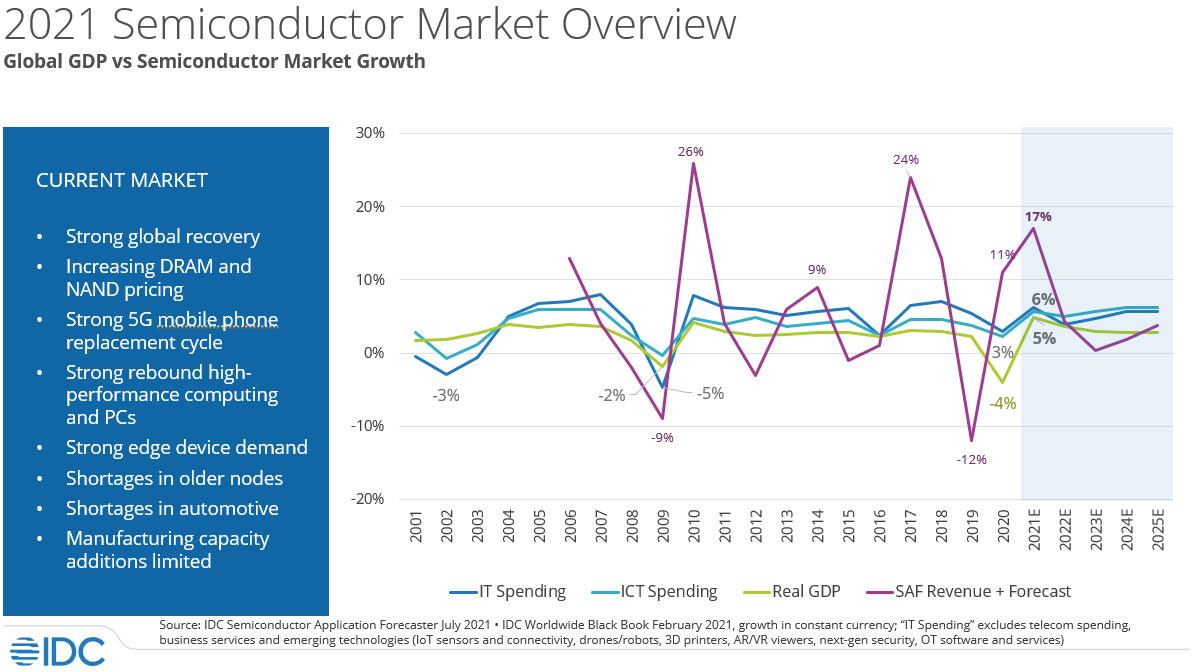

![idc 2021 [cliquer pour agrandir]](/images/stories/_business/idc-2021-semiconducteur-market-overview_t.jpg "Enlarge your pe...icture")

Selon l'IDC la demande pour des puces a encore explosé et la consommation est toujours d'un excellent niveau malgré la pandémie, avec une demande très majoritairement intacte. Ainsi, le marché du semiconducteur devrait croitre de 17,3 % en 2021, contre 10,8 % en 2020. Plusieurs facteurs expliquent cette croissance, dans un contexte d'une bonne reprise généralisée de l'économie mondiale. N'en déplaise aux complotistes, c'est le semiconducteur pour la 5G qui dominera (après tout, il en faut bien pour les milliards de vaccins, hein) avec une croissance annuelle de 128 % de ses revenus.

On distinguera ensuite une croissance de +28,5 % côté semiconducteur pour smartphone, 34 % côté consoles, +20 % grâce à la domotique et +21 % avec l'informatique vestimentaire. Même le semiconducteur d'automobile va afficher un joli +22,8 %, alors que les pénuries devraient être atténuées d'ici la fin de l'année. Enfin, le revenu du semiconducteur de notebook gagnera 11,8 % et ceux pour le semi de serveur x86 de 24,6 %. Bien entendu, tout cela se fait sur un fond de hausse continue des prix du wafer, notamment pour les procédés les plus matures. De même, les prix de la NAND et de la DRAM devraient également finir l'année à la hausse.

Si certains manques de semiconducteur devraient s'atténuer dès la fin de 2021, l'IDC anticipe une normalisation et un retour à l'équilibre seulement à partir du milieu de 2022. Ensuite, il n'est pas impossible que l'industrie doive faire face à une situation de surcapacité à partir de 2023, avec la complétion de plusieurs grands projets de construction et leur entrée en service vers fin 2022, tandis que d'autres travaux d'expansions mineurs et d'ajouts à des usines existantes auront également déjà été complétés entre-temps.

TSMC avait déjà parlé d'une telle crainte au printemps dernier et du risque d'une surcapacité phénoménale d'ici plusieurs années, juste avant de signer lui-même pour 100 milliards de travaux d'expansions étalés sur 3 ans... Une telle situation obligerait sans doute à une concurrence bien plus féroce et pousserait en toute logique les prix vers le bas, mais il n'est pas dit que tous les acteurs en sortiraient intacts, avec peut-être des consolidations à plus long terme et donc un retour à la case départ (à quand l'OPEC du semiconducteur ?). M'enfin, on n'y est pas encore. (Source : IDC, via Computerbase)

| Un poil avant ?Osez le silence et la normalitude avec le nouveau SETA Q1 de SilverStone | Un peu plus tard ...Rumeurs croustillantes sur Lovelace, le prochain GPU des verts | |