R&D pour le semiconducteur : où a-t-on le plus investi en 2021 ? |

————— 29 Juillet 2022 à 07h55 —— 7229 vues

R&D pour le semiconducteur : où a-t-on le plus investi en 2021 ? |

————— 29 Juillet 2022 à 07h55 —— 7229 vues

Faire du semiconducteur, c'est chouette, mais ça demande la thune et d'ailleurs toujours plus ! Pour la production d'une part, mais aussi pour le travail et indispensable de la recherche et développement, le vrai nerf de la guerre entre les différents acteurs. C'est un fait que le monde entier n'avait jusqu'à présent jamais autant dépensé dans ce domaine, mais il est aussi évident que les efforts ne sont pas les mêmes partout et c'est précisément ce que le dernier travail d'IC Insights permet de mettre en avant. L'analyste s'est penché sur l'année passée, en procédant d'abord à une comparaison avec les chiffres d'il y a 10 ans afin de pouvoir mieux apprécier l'évolution générale, puis en faisant le bilan de la répartition de ces dépenses en R&D dans le monde en fonction de la localisation du quartier général des entreprises. Que peut-on en tirer ?

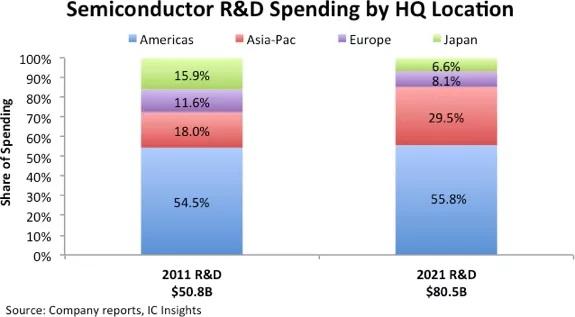

Tout d'abord, on voit que les dépenses mondiales pour la R&D du semiconducteur ont grimpé de 58,46 % entre 2011 et 2021, de 50,8 milliards à 80,5 milliards de dollars. Précisons qu'en 2011 les entreprises avaient dépensé 15,5 % de leurs chiffres affaires cumulés pour la R&D en 2011 contre 13,1 % en 2021. Ensuite, si ce sont toujours les USA qui claquent le plus de dollars en la matière, il faut cependant noter que leur part n'a que très faiblement augmenté sur cette période. Sans surprise, Intel reste l'un des plus gros dépensiers, le fondeur a représenté à lui seul 19 % du total des investissements en 2021 avec 15,30 milliards de dollars ! Une stagnation qui ne doit certainement pas beaucoup plaire aux USA. Pour certains, ce serait d'ailleurs l'une des causes de la perte progressive du leadership des USA dans le domaine du semiconducteur au profit des fondeurs asiatiques, d'où l'importance du Chips Act, dont l'ambition est de redonner à l'industrie américaine du semiconducteur sa superbe, tout en cherchant à la protéger autant que possible des actions - potentiellement agressives - des superpuissances concurrentes.

En attendant, s'il y a une région qui n'aura pas été très regardante sur ses dépenses ces 10 dernières années, c'est bien l'Asie-Pacifique ! En effet, la part de celle-ci est passée de 11,5 à 29,5 % ! Cette évolution a naturellement majoritairement été propulsée par Taiwan, dont les entreprises (majoritairement TSMC) ont injecté 14,4 % (11,52 milliards de dollars) du total. La Corée du Sud - domicile de Samsung - n'en est pas loin, avec 11,9 % ou 9,9 milliards de dollars de la somme totale de 2021. Il ne faut pas non plus négliger la Chine, poursuivant désormais depuis plusieurs années une stratégie agressive d'investissement dans ce domaine afin de se libérer au maximum des fournisseurs occidentaux (et des Américains en particulier) et se protéger des sanctions. Ainsi, ce sont 2 milliards de dollars qui avaient été investis par les acteurs chinois pour leurs efforts en matière de R&D, soit 3,1 % du total. Nul doute que cette part est amenée à augmenter encore au fil des prochaines années, d'autant plus que le pays est interdit d'accès à de nombreuses technologies de pointe et pourrait bientôt aussi être empêché d'accéder à certaines technologies matures. Pour l'anecdote, Chine mise à part, le reste de la région Asie-Pacifique avait tout juste représenté 0,04 % ou 300 millions de dollars des dépenses en R&D.

En ce qui concerne l'Europe, où les entreprises du semiconducteur avaient alloué 14,4 % de leurs chiffres d'affaires pour la R&D en 2021, les investissements avaient atteint les 6,52 milliards de dollars, soit 8,1 % du total mondial et accessoirement une très faible augmentation également depuis 2011, année durant laquelle 5,89 milliards avaient été investis, ce qui représentait à l'époque 11,6% de la part mondiale. L'Europe n'avait donc jamais cessé d'investir au fil des dernières, mais n'avait jusqu'à présent jamais non plus décidé d'en faire plus. Néanmoins, la donne pourrait potentiellement drastiquement changer à l'avenir pour l'Europe, notamment grâce à son propre Chips Act fraichement annoncé. L'objectif n'est pas d'atteindre une indépendance totale vis-à-vis des autres régions du monde, une ambition jugée impossible, mais de réduire sa vulnérabilité aux perturbations de la chaine d'approvisionnement mondiale, tout en doublant la part de l'Europe de la production mondiale de semiconducteur à 20 % d'ici 2030. Par conséquent, les dépenses de l'Europe en matière de R&D devraient logiquement également grimper ces 10 prochaines années.

Et le Japon dans tout ça ? Eh bien, il en a encore moins fait que tout le reste et sa poire a littéralement été plus que coupée en deux depuis 2011, la continuité d'une chute qui était déjà engagée. Mais comme les autres, le pays aussi veut se bouger un peu et s'est récemment tourné vers TSMC pour tenter de relancer une machinerie vieillissante et vraiment très loin de sa gloire d'antan.

Bon, vivement les chiffres de 2031 ! Et d'ici là, on devrait aussi pouvoir constater si la renaissance espérée par certaines régions a bien eu lieu... (Source : IC Insights via Tom's)