Chez les fondeurs, TSMC reste intouchable, mais les acteurs chinois accélèrent au 3T 2025 |

————— 12 Décembre 2025 à 18h48 —— 24332 vues

Chez les fondeurs, TSMC reste intouchable, mais les acteurs chinois accélèrent au 3T 2025 |

————— 12 Décembre 2025 à 18h48 —— 24332 vues

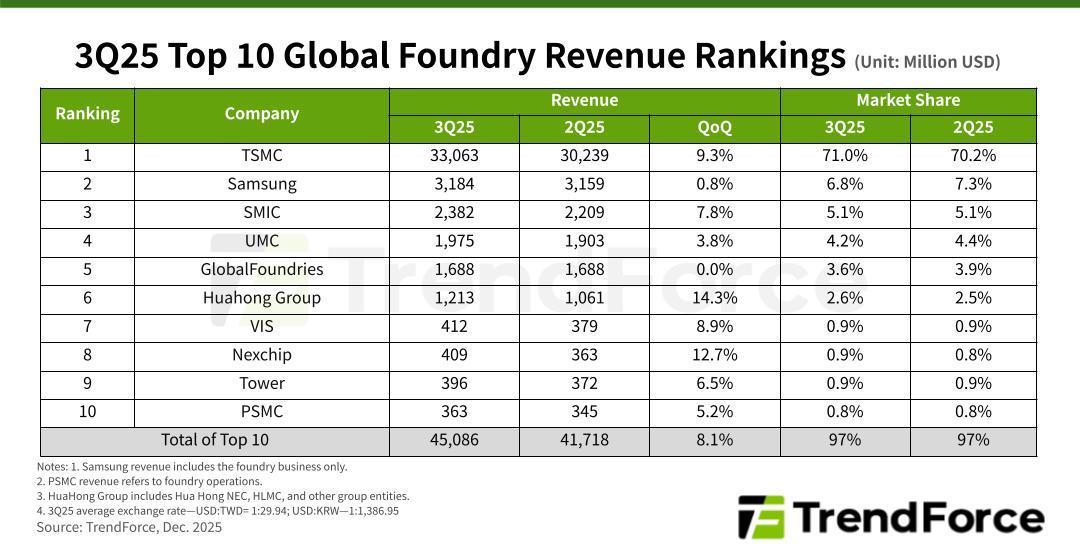

TrendForce a dévoilé son classement des dix plus puissants fondeurs (par revenus) du troisième trimestre 2025. Il témoigne de la suprématie de TSMC ; le taïwanais domine largement le marché, et se paye aussi le luxe de signer l’une des plus fortes croissances trimestrielles (la troisième). Sur ce terrain, il est par contre cerné par des sociétés chinoises.

Image issue de la galerie 12-Inch Wafer Fabs © Taiwan Semiconductor Manufacturing Co., Ltd

Avec des revenus de 33,1 milliards de dollars sur le trimestre, soit quasiment dix fois ceux du second, Samsung, TSMC est seul en tête, et de très loin. Le fondeur voit son chiffre d’affaires progresser de 9,3 % par rapport au trimestre précédent. Il s’accapare 71 % du marché global (sur la base des revenus).

Il serait bien cavalier de tirer de grandes vérités sur des périodes aussi courtes, mais la croissance trimestrielle à deux chiffres de HuaHong Group et Nexchip, deux fondeurs chinois, n’est sûrement pas insignifiante. Peu familiers de la seconde, une recherche Google nous a notamment fait tomber sur un article du Figaro datant de mai. Son titre, « On va tous se faire avoir » : l’ascension du chinois Nexchip dans le secteur des puces inquiète Taïwan, est suffisamment explicite. Le texte nous apprend que cette société s’est spécialisée dans les « puces dites matures pour les voitures connectées ». Rien de surprenant à la voir performer, donc. D’autant plus dans un contexte où, pour citer un autre article publié fin avril par Le Monde, la Chine domine l’industrie automobile.

La quatrième meilleure performance trimestrielle est signée par une entité plus familière, SMIC, toujours troisième plus importante fonderie au monde.

TrendForce explique dans son communiqué que le secteur est porté par la forte demande en IA pour le calcul haute performance (HPC) ainsi que par les nouvelles puces et circuits périphériques de l’électronique grand public. Il relève que les revenus ont principalement été tirés par les nœuds de gravure avancés en 7 nm et en deçà, soutenus par des wafers à forte valeur ajoutée. Globalement, le chiffre d’affaires total des dix principales fonderies a progressé de 8,1 % en séquentiel, pour atteindre près de 45,1 milliards de dollars.

TrendForce souligne toutefois que les perspectives de la demande pour 2026 sont devenues plus prudentes, dans un contexte de vents géopolitiques contraires. Par ailleurs, les pénuries de DRAM et les hausses de prix trimestrielles observées depuis la mi-2025 continuent de peser sur les coûts de production en aval. Même si les segments automobile et contrôle industriel se préparent à relancer leurs approvisionnements vers la fin de 2025, la remontée du taux d’utilisation des fonderies au quatrième trimestre 2025 devrait rester limitée. En conséquence, la croissance des revenus des dix principaux acteurs devrait nettement ralentir au quatrième trimestre.

Pour le trio de tête, le communiqué précise que TSMC a vu ses revenus du 3T25 être portés par les smartphones et le HPC. Alors qu’Apple a constitué des stocks de manière agressive en vue des nouveaux iPhone et que la plateforme Blackwell de NVIDIA est entrée en pleine production de masse, les volumes de wafers livrés comme les prix moyens de vente (ASP, Average Selling Price) ont progressé en séquentiel.

Chez Samsung Foundry, le taux d’utilisation global des capacités a légèrement progressé par rapport au trimestre précédent, mais l’impact sur les revenus est resté limité. Enfin, de son côté, SMIC a bénéficié d’améliorations en matière d’utilisation des capacités, de volumes livrés et d’ASP au 3T25, ce qui a fait progresser son chiffre d’affaires de 7,8 % en séquentiel.

Nous vous passons les analyses détaillées pour chaque entité qui suivent et nous nous bornerons à la version de TrendForce pour les deux précitées. HuaHong, et plus spécifiquement sa filiale HHGrace, « a bénéficié de la montée en puissance progressive de sa capacité 12-Inch et de livraisons de wafers à plus forte valeur au second semestre 2025, ce qui a soutenu à la fois les volumes et les ASP ».

Quant à Nexchip, sa progression s’explique « par une forte demande en DDIC grand public, CIS et PMIC en amont de nouveaux lancements de produits, ainsi que par l’élargissement de sa base clients dans le cadre de la tendance China for China ». Pour démêler ce jargon, DDIC est le sigle de Display Driver IC, les circuits intégrés de pilotage d’affichage, soit les puces qui contrôlent les écrans des smartphones, ordinateurs portables, TV, moniteurs, etc. CIS est l’acronyme de CMOS Image Sensor (capteur d’image CMOS), donc les capteurs utilisés dans les smartphones, caméras, dispositifs automobiles, IoT, etc. Enfin, les PMIC (Power Management IC, circuits de gestion de l’alimentation) se trouvent, par définition, partout.

Ce papier est déjà bien long, mais il est aussi l’occasion de signaler que SMIC aurait atteint une nouvelle étape importante en outrepassant son procédé N+2 de classe 7 nm avec du SMIC N+3, équivalent à du 5 nm, pour la production du SoC Huawei Kirin 9030. Le tout apparemment sans aucun outil de lithographie EUV, uniquement avec du DUV, grâce à une mise en œuvre féroce de techniques de multi-patterning (les scanners EUV excellent sur les nœuds les plus fins grâce à leur longueur d’onde de 13,5 nm, contre 193 nm pour les scanners DUV à immersion les plus avancés, comme celui testé par l’entreprise en septembre dernier — peu probable cependant qu'il serve déjà, ce qui fait écrire à TPU que des machines d’ASML sont impliquées), et au prix de très importants problèmes de rendement.

Hélas, il faut vous contenter de ça pour le moment. Le rapport détaillé de TechInsights est si onéreux qu’il faudrait hypothéquer le Comptoir et contraindre Pascal à ouvrir un OnlyFans pour y accéder.

| Un poil avant ?Framework augmente de 50 % le tarif des mises à niveau DDR5 | Un peu plus tard ...SK hynix voit la pénurie de mémoire durer jusqu’en 2028 | |