Irma voit une nouvelle année record pour les fondeurs, merci quoi ? |

————— 20 Avril 2021 à 09h48 —— 10957 vues

Irma voit une nouvelle année record pour les fondeurs, merci quoi ? |

————— 20 Avril 2021 à 09h48 —— 10957 vues

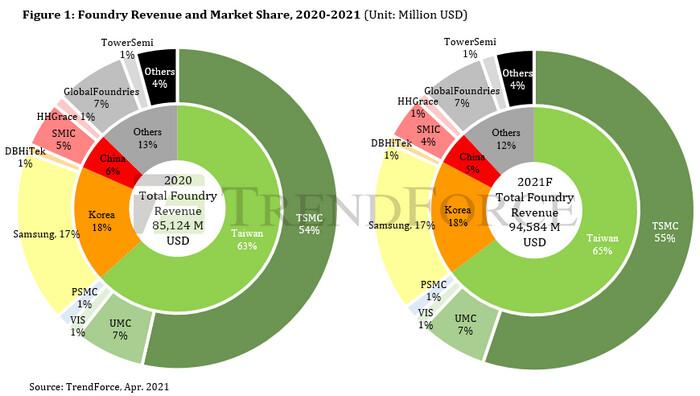

Nouvelle distribution de chiffres prévisionnels par TrendForce, cette fois-ci avec une projection de chiffres d'affaires pour le marché de la fonderie de semiconducteur pour l'année en cours. Un montant que l'analyste voit d'ores et déjà atteindre les 94,6 milliards pour l'année 2021, une croissance de 11 % par rapport à 2020, où le secteur avait alors engrangé 85,124 milliards. Au passage, TrendForce a également spéculé sur le pourcentage de contribution à ce revenu de chaque pays et fondeur actif dans ce domaine. On remarquera surtout que le statu quo de 2020 ne serait pas particulièrement chamboulé au fil de cette année, avec une progression timide de TSMC et de Taïwan, et une petite baisse du côté Chine, mais rappelons que c'est uniquement en relation avec la hausse du chiffre d'affaires, et non du niveau de production. On se doute que la grande majorité des acteurs auront fabriqué et gagné plus en 2021 qu'en 2020. À quoi cela aura-t-il été dû ?

À en croire TrendForce, les coupables seront bien ceux déjà soupçonnés. Ainsi, les nouveaux usages liés à la 5G et le HPC pousseraient les ventes de serveurs et de stations de travail vers de nouveaux sommets. Côté grand public, la production de smartphone 5G devrait connaître une croissance de 113 %, avec un taux de pénétration de 37 % d'ici la fin de l'année. Le PC, particulièrement notebooks et laptops joueront également leur rôle en 2021 avec une croissance de 15 % des livraisons, portée par l'explosion du travail à domicile. Outre le taf à la maison, la consommation de contenu numérique aussi a explosé et avec elle l'envie de nouveaux téléviseurs intelligents de dernière génération, dont le taux de croissance devrait avoisiner les 3 %. L'un dans l'autre, cela représentera évidemment un énorme besoin supplémentaire pour toutes sortes de puces, petites et grandes !

En ce qui concerne les fondeurs, les objectifs de chacun pour 2021 seront un peu différents, alors que l'industrie du semiconducteur subit un chamboulement structurel. Pour de gros acteurs comme TSMC et Samsung, la priorité sera plutôt du côté de la R&D, l'expansion des usines existantes et de leur capacité de production sur les procédés les plus avancés. Pour les autres "grands", tels que SMIC et GloFo, les efforts se concentreront principalement sur l'expansion des capacités de production pour les nodes 14 à 40 nm, très utilisés pour de nombreuses puces pour la télécommunication. Quant aux plus petits des fondeurs, c'est le wafer 8 pouces utilisé pour les procédés 55 nm et plus qui fera l'objet des priorités, une stratégie moins onéreuse et économiquement plus viable pour ces derniers. (source)

| Un poil avant ?Au moins 5 nouvelles GTX 1650 en vue chez MSI... | Un peu plus tard ...VESA défonce le logo DisplayHDR 2000 et ceux qui l'utilisent | |