Le fondateur de TSMC explique pourquoi Samsung et Intel rament |

————— 10 Décembre 2024 à 14h45 —— 33305 vues

Le fondateur de TSMC explique pourquoi Samsung et Intel rament |

————— 10 Décembre 2024 à 14h45 —— 33305 vues

Vous vous demandez pourquoi Samsung Foundry et Intel Foundry sont mal en point ? Morris Chang, fondateur de TSMC, se propose d’éclairer votre lanterne. Nonobstant sa partialité, l’individu identifie deux causes bien différentes pour l’une et l’autre de ses concurrentes.

Morris Chang, dit "Momo"

Pas de panique si vous ne comprenez rien à la séquence qui suit ; le DigiTimes Asia en a fait un résumé dans une langue qui nous est plus familière. Pour M. Chang, les tourments des deux sociétés précitées ont deux origines distinctes : pour Intel, ils sont liés à des lacunes en matière de stratégie et de leadership ; pour Samsung, principalement induits par des difficultés techniques.

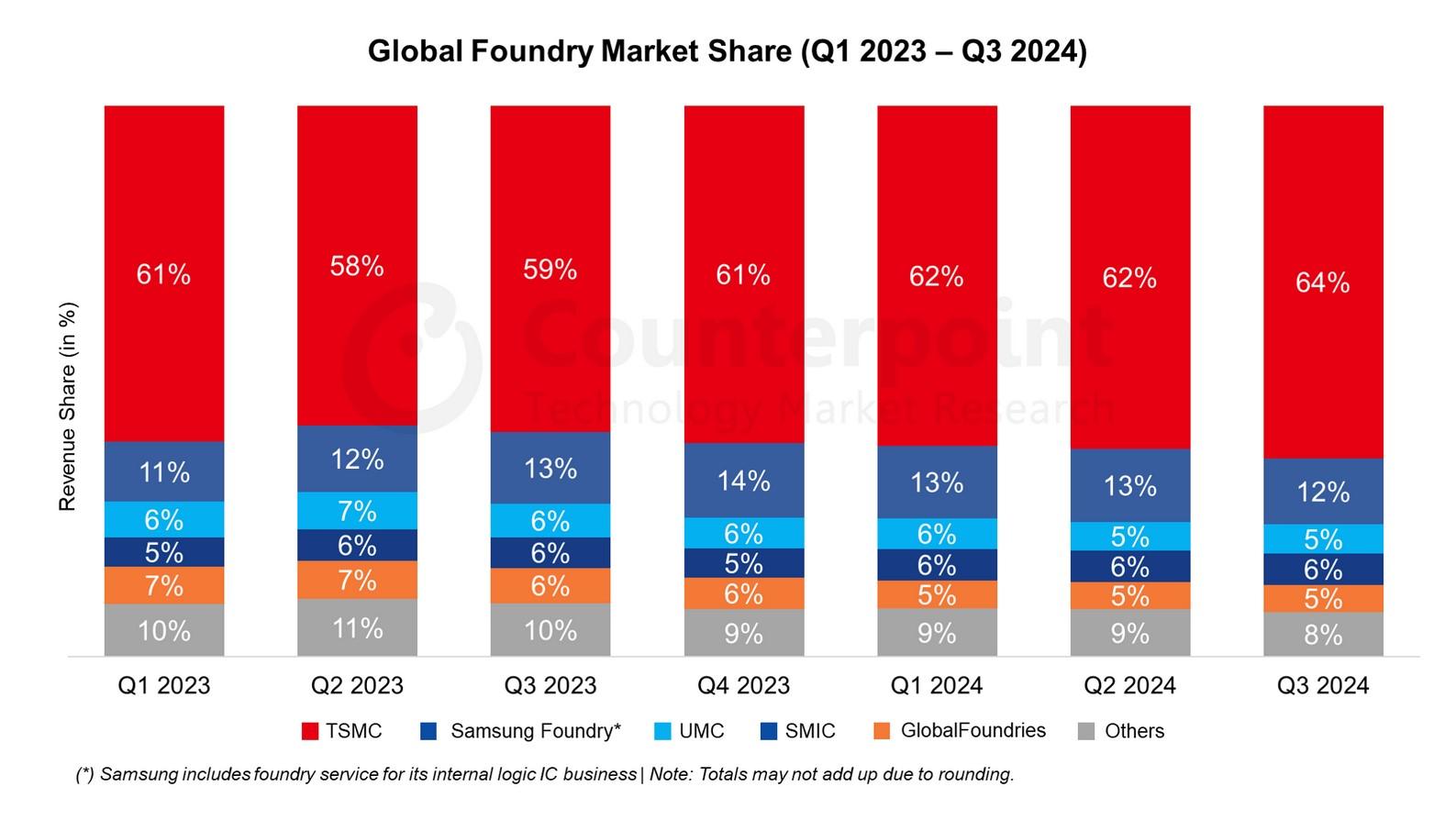

C.C. Wei, président et directeur général de TSMC, argue ainsi qu’en cette fin d’année 2024, l’entreprise qu’il dirige n’a aucun concurrent. Sur la base des dernières données CounterPoint, difficile de lui donner tort. Factuellement, en se limitant aux chiffres d’affaires, la domination de la fonderie taïwanaise est incontestable.

L’article du DigiTimes Asia enfonce le clou. Il relève que certaines estimations du marché suggèrent que la part de marché annuelle de Samsung Foundry tombera en dessous de 10 %. Quant à Intel Foundry, cela fait plusieurs trimestres que ses pertes se chiffrent en milliards de dollars. Pat Gelsinger, l’ancien PDG, n’entrevoyait pas de retour à un seuil de rentabilité avant 2027.

Sur un plan technologique, là aussi, TSMC domine. L’entreprise doit commencer à produire en 2 nm à partir de l’année prochaine. À ce propos, la société a confirmé (via le Taipei Times) qu’elle limiterait un tel processus à ses usines taïwanaises pendant plusieurs années. Comprenez par là qu’elle n’est pas disposée à consentir à exploiter de telles lignes dans ses usines de l’Arizona avant au moins 2028. Une position attendue, puisque vous le savez — et pour faire un peu de géopolitique de Comptoir — les installations de pointe de TSMC à Taïwan, île que la Chine considère comme sienne, constituent l’un de ses boucliers ; un bon levier pour s’assurer la protection états-unienne, de nombreuses sociétés issues du pays de l’Oncle Sam étant clientes de TSMC (à quoi s’ajoute bien sûr la crainte de la mainmise de Pékin sur de tels sites).

Gardons tout de même à l’esprit que les États-Unis mènent, depuis plusieurs mois, une politique visant à ramener un maximum d’usines de fabrication de semi-conducteurs sur leur territoire. Ce, à grand renfort de subventions : citons les 6,4 milliards de dollars accordés à Samsung en avril dernier dans le cadre du CHIPS and Science Act, qui doivent notamment servir à l’installation d’une nouvelle usine de fabrication de semi-conducteurs à Taylor, Texas. Bien sûr, Intel est également une importante bénéficiaire de cette distribution de deniers.

Pour en revenir à des considérations plus terre à terre avec nos semis, le journal rapporte que les lignes 3 nm et 5 nm de TSMC fonctionnent à plein régime, et que le chiffre d'affaires de novembre a été conforme aux prévisions.

Dans son article, notre consœur stipule que Samsung est plongée dans un cercle vicieux avec son 3 nm : faute de commandes de clients externes, les investissements ne sont pas rentabilisés ; la production et les futures développements en pâtissent.

À Intel, M. Chang concède que la société assure en matière de technologies de traitement et de brevets, mais estime que ses avancées ne sont pas exploitées efficacement pour des motifs qui sont plutôt à chercher du côté de « la stratégie globale et de l’équipe de direction ».

| Un poil avant ?Ryzen 9000X : la B de l’AGESA 1.2.0.2 corrige la A, de précieuses IPS retrouvées | Un peu plus tard ...Intel 18A : la controverse des 10 % | |