"Global Wafer Capacity 2020 - 2024" : la répartition mondiale fin 2019 et extrait des prévisions d'IC Insights ! |

————— 20 Décembre 2019 à 09h01 —— 14991 vues

"Global Wafer Capacity 2020 - 2024" : la répartition mondiale fin 2019 et extrait des prévisions d'IC Insights ! |

————— 20 Décembre 2019 à 09h01 —— 14991 vues

Dans ce climat traditionnellement calme à l'approche des fêtes de fin d'année, les constructeurs ont un peu plus tendance à se taire et laisser les équipes marketing se reposer (virtuellement, on s'en doute bien qu'ils bossent toujours, hein) en attendant la grande messe du CES 2020 en janvier, mais qui dit fin d'année, dit aussi statistiques en tout genre, par exemple le résumé du paysage du malware de 2019 par Kaspersky Labs. Hop, allons-y pour un autre épisode façon r/dataisbeautiful !

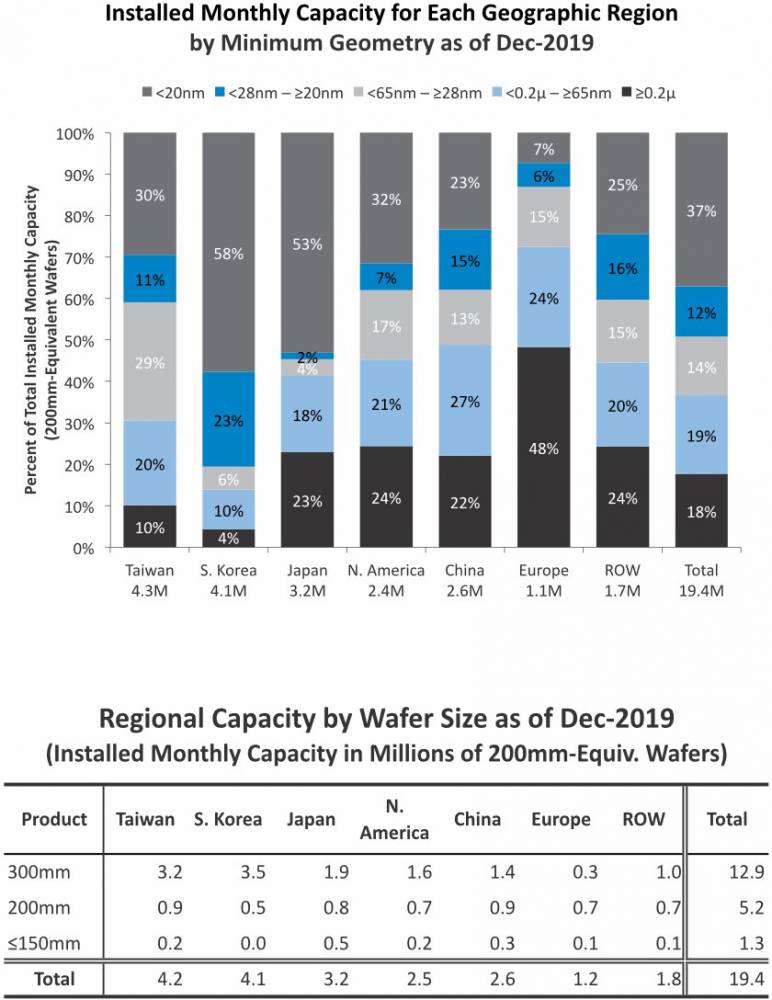

Cette fois-ci, on s'écarte du sombre domaine de la cybersécurité pour s'intéresser au marché juteux du semiconducteur, plus spécifiquement la répartition géographique de la capacité de production en plaque de semiconducteur en cette fin d'année 2019 et un extrait des prévisions d'IC Insights. Grâce à l'extrait du rapport McClean que nous avons pu découvrir précédemment, nous savons déjà que les circuits intégrés seraient promis à un bel avenir au moins pour 2020, tandis qu'IC Insights nous permet aujourd'hui de découvrir la capacité de production des fabs de l'industrie du semiconducteur par région du globe arrangée en plusieurs catégories, notamment en fonction de la taille du wafer et les différentes plages de finesses de gravure.

![ic insights global wafer capacity [cliquer pour agrandir]](/images/stories/_business/ic-insights-global-wafer-capacity-2019-extrait_t.jpg "Enlarge your pe...icture")

Autant dire qu'il n'y a pas vraiment de très grosse surprise à la vue des chiffres, si ce n'est peut-être de découvrir que la Chine a une capacité mensuelle de 2,6 millions de wafers 200 mm, prouvant que le pays se donne le moyen de ses ambitions d'autonomie technologique; bien sûr, Taiwan TSMC et la Corée du Sud mènent la charge respectivement avec des capacités de 4,3 et 4,1 millions de wafers par mois, dont la majorité sans aucun doute respectivement dans les usines de TSMC et Samsung Foundry. Par contre, on découvre aussi que plus de la moitié de la capacité de la Corée et du Japon est allouée aux procédés sous la barre des 20 nm et donc plus récents, tandis que le rapport est plus équilibré du côté de l'industrie taiwanaise du semiconducteur, ce qui n'est pas forcément une faiblesse, puisque cela permet aussi d'adresser une clientèle bien plus large. L'Europe se situe en queue de peloton avec une capacité mensuelle de 1,1 million de wafers, dont deux tiers sont dédiés aux gravures au-delà des 65 nm.

Le marché du semiconducteur anticipe déjà un rebondissement de l'activité pour 2020 et une croissance continue au moins jusqu'en 2023, des prévisions qui sont déjà accompagnées par une augmentation de la capacité de production des fabs dans le monde. Certes, de nombreuses expansions d'usines avaient été retardées en 2019 à cause d'un marché en berne, mais celles-ci n'ont pas été annulées pour autant, c'est seulement l'emploi du temps qui a changé. Enfin, tout ceci s'opère également sur fond de paysage ayant profondément changé au fil des dernières années, de nombreux fabricants de semiconducteurs ayant dû fermer d'anciennes usines, adopter le modèle fabless ou fab-lite, ou fusionner entre eux dans l'espoir de survivre.

| Toujours plus de compagnies fabless | 2007 / 2008 | Aujourd'hui | Évolution |

|---|---|---|---|

| Propriétaires de fabs 200 mm | 76 | 62 | - 18,42 % |

| Propriétaires de fabs 300 mm | 29 | 23 | - 20,69 % |

C'est bien simple, les compagnies pouvant se permettre d'encaisser les couts des évolutions technologiques et donc de nouvelles lignes de production sont naturellement de moins en moins nombreuses (le cas récent de GlobalFoundries est un exemple parfait), ce qui a aussi pour conséquence une dépendance toujours plus forte du marché des capacités de production d'une petite poignée de fondeurs, TSMC et Samsung en tête, et qui n'a pas manqué de causer un certain malaise dans l'industrie.

Bref, l'avenir du semiconducteur a beau être radieux, le fait qu'il repose avant tout entre les mains des rares fondeurs en mesure d'accompagner une demande en croissance et avide de nouvelles technologies n'est pas forcément rassurant, et quand on voit qu'il suffit parfois de pas grand-chose pour en arriver à devoir jeter des milliers de galettes à la poubelle, on ne peut qu'espérer que ceux-ci assureraient leurs arrières comme il faut ! (Source : IC insights)

| Un poil avant ?ADATA XPG Hunter, de la RAM plutôt sobre 100% garantie sans LED | Un peu plus tard ...Fan irréductible de WoW ? NZXT a deux boitiers pour vous ! | |